上一堂課說到基本面與股價的連動「時間差」。基本面與股價的連動關係,存在著「時間差」。也就是先有基本面的變化,再有股價的波動。

董監事的漫長股票回補期,給了散戶最充裕的進場時間

最貼近公司營運基本面的董監事群,掌握的「時間差」是非常長的,單位常以季或年來計算。公司亮眼業績表現在財報前的蟄伏期是漫長的。但是卻給了董監事、大股東回補股票的好時機。回補在上次景氣、股價高峰時散出去的籌碼。台灣的上市公司董事很多在上市前後,就做好了股權分散規劃,實際持股會比你在名冊上看到的多很多,這些很可能是用家族或其他公司名義控制的持股,基本上就是來高出低進用的。

大股東回補股票的線型,大多數會呈箱型

初期以價位定點承接,他們會交待管財務的人員,在多少價位以下買進。

但是無論如何,他們的心態脫離不了「成本」的觀念──如,上回多少錢賣出的,這回吃貨回補要低。又如,多少價位以上偏離本質不收……所以,大股東回補股票的線型,大多數會呈箱型。

在業績開始回昇之前,法人參訪團會出現,回去寫報告後,就迫不及待的想進場。

法人不容易買到低價股票,進場時已在追高

相對董監大股東的隱性,基金法人的動態,勢必在第一時間曝光,甚至當天在券商營業部就消息走漏了,基金經理人買不到低位的股票,而需高價去追進。所以有些大股東會意思一下,在市場上先拋出一些持股,甚至在盤面上對轉,讓法人可以有低成本的股票。

散戶比起大股東、法人的優勢在於靈活度

從大股東的回補到基金的進場,都是我們可以接受的「時間差」範圍。

比起他們的,我們有何優勢呢?

董監大股東到法人在技術上都有一個缺點,需要建立部位的太過龐大。在董監大股東而言,甚至受限在成本考量,而使操作失去靈活度;而法人在建立部位的同時,幾乎就等同於在追高買進。

加上技術面的輔助,買在拉升前的甜蜜點

比起上面兩種莊家,一個高手散戶最大的優勢在於部位小易於操作。你可以不用在漫長的董監吃貨期去卡位,只要好整以暇的看著技術指標翻揚,找尋甜蜜的買點再進場。等到法人開了第一槍時,你已是在轎上的人客倌!

掌握得再差,也要在法人的進場時同步買進!

在此,也請讀者們先忍耐,技術面的運用,我會等幾堂課後,再開始論述!

我將用另類的思維說高手是怎樣獲取情報的

如何發掘董監大股東的進場期呢?有些讀者問:是不是從董監籌碼的變動或是大戶持股的集中度研判呢?

我遇過的市場派高手都不是用這些方法的。我要告訴你的是一些接近「離經叛道」的觀念。下回我自己也會用一個親身的經歷告訴你,這樣的方式的確有用,那個案例也包含了上面我說的董監和基金法人的「交相賊」。

作業:

為了下回你可以比較容易接受我的顛覆式教學,希望你試著完成下列作業:

找出一部奧立佛史東導演的電影「華爾街」(是1987年版的,不是去年那部),看看電影中為什麼蓋葛(邁克道格拉斯)要說:「最有價值的商品是情報!」

我以前在大學金融研習營講課時,都會要求我的學生看這部片,同時找出有啟發性的佳句。

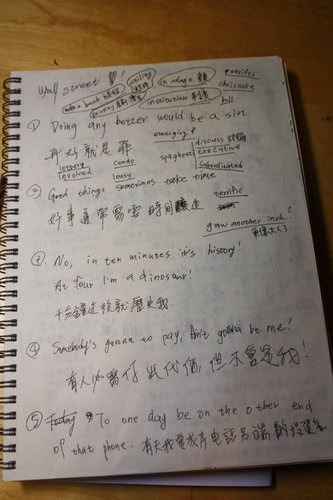

(這份是調皮的學生交的華爾街作業。我去年只收一個學生 ,我要她用電子檔交作業,她卻寫在紙上拍照傳過來。)

(我要她寫有啟發的對白,她寫“你開始有眼袋了,哈哈好笑 ”)

”)

”)

無名小站同場加映做為備份,那裡提問回應不需帳號登入,歡迎利用!